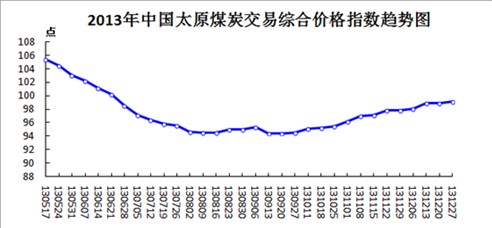

2013年山西煤炭市场供应总体宽松、产能结构性过剩的态势并未发生改变,全年煤炭市场运行大致经历了三个阶段,年初省内煤炭市场运行稳定,除冶金煤价格有小幅上涨外,其他煤种价格变化不大;3月份开始到9月末,国内宏观经济增速回升乏力,电力、钢材、水泥、玻璃等高耗煤产品产量增速普遍放缓,煤炭市场整体低迷,随着国内煤炭产能的不断释放,加之下游需求整体疲弱,山西煤市销售不畅,社会库存高启,价格持续下行,截至9月23日,第19期中国太原煤炭综合价格指数收于94.45点,处于指数正式发布以来的最低点位;9月末开始,国内经济形势出现好转,国家一系列“稳增长、保下限”的政策逐步带动工业生产复苏,受下游企业冬储需求持续释放、国际煤价持续上涨、火电出力增加、北方铁路运力紧张、中转港口货源紧张、煤价连续回升等综合利好因素支撑,省内煤炭市场出现回暖,其中动力煤和化工煤市场总体处于上行通道,冶金煤市场供需相对稳定,价格稳中略涨。截止12月30日,第32期综合价格指数收于99.13点,自第20期(9月30日)开始累计上涨11期,累计涨幅4.96%。(见图1)

图1 2013年中国太原煤炭交易综合价格指数趋势图

一、省内动力煤价格年初总体以稳为主,3月开始跌势明显,7月下旬至9月下旬变化幅度趋缓,10月以来价格持续上涨,11月达到全年最大涨幅

省内动力煤市场在年初受春节假期影响电力需求和电煤消费的弱势特征明显,产量总体偏紧,价格处于今年以来相对高位;3月开始在火电市场需求疲软和进口煤冲击的双重作用下,动力煤市场下游采购低迷,省内各煤矿纷纷下调价格,部分煤企采取停产限产措施,其中北部动力煤企业价格下调幅度相对较大。截至7月15日,第9期中国太原动力煤交易价格指数收于90.90点,自正式发布以来连续下跌6期,累计跌幅9.19%。

至7月下旬国内宏观经济弱势依旧,工业用电没有明显好转,港口及电厂库存均处高位,省内大部分煤企的煤炭销售价格已逼近生产成本线,月底山西省政府出台20条煤炭新政救市,省内煤电企业8月初签署了中长期电煤购销协议,对于维护动力煤市场稳定运行、促进煤电和谐发展起到了积极的推动作用,动力煤价格跌幅逐步收紧,截止9月23日,第19期动力煤价格指数收于86.23点,处于动力煤指数正式发布以来的最低点位;10月以来,随着水电出力下降、国际煤价上涨、北方地区集中供暖来临,下游电厂补库需求增加,加之中旬省政府出台相关政策要求基建在建矿井全部关停进行安全整顿,促使省内动力煤市场持续回暖,销售顺畅,动力煤价格总体处于上行通道,至年底尽管下游电厂冬储补库接近尾声,但港口库存持续低位,对动力煤价格形成支撑,省内动力煤价格涨幅趋缓,截至12月30日,第32期动力煤价格指数收于93.53点,自第20期(9月30日)开始上涨以来已累计上涨9期,累计涨幅8.47%。(见图2)

图2 2013年中国太原动力煤交易价格指数趋势图

二、省内冶金煤价格年初略有回升迹象,3月开始受钢市疲软影响价格开始出现下调,于7月末趋稳,8月中旬到10月底进入稳固回升阶段,之后保持平稳

年初省内煤矿开工率不高,造成冶金煤供应偏紧,部分企业产品价格开始上调;3月开始由于钢铁市场供大于求的矛盾突出,焦炭价格下行,进口焦煤对国产煤冲击明显,省内冶金煤市场刚性需求减少,下游行情受挫,省内煤企纷纷采取多种优惠措施来保销售,吕梁、阳泉、长治等地冶金煤价格下调幅度开始加大,截止8月5日,第12期中国太原炼焦煤和喷吹煤交易价格指数分别收于86.59点和98.6点,累计跌幅分别为7.20%和17.02%,均处于指数正式发布以来的最低点位。

8月开始钢厂结束了前期的去库存阶段,省内焦炭企业销售情况也出现好转,下游企业对冶金煤的采购意向不断提高,省内冶金煤市场持续向好,国有及地方煤矿相继上调了冶金煤价格,其中山西焦煤集团炼焦精煤车板价每吨涨幅在10-30元左右,潞安集团部分煤矿贫瘦精煤铁路售价每吨也普涨30元左右;9月上旬国内钢材市场的终端需求开始出现疲软,但由于钢厂开工率较高,省内冶金煤价格依旧延续八月末上行态势;至11月以来,省内煤矿均有不同程度停产,冶金煤产量减少,而下游企业采购开始趋于谨慎,省内炼焦煤市场总体保持稳定。截止12月30日,第32期炼焦煤和喷吹煤价格指数分别收于91.42点和104.02点,累计涨幅分别为5.58%和5.5%。(见图3、4)

图3 2013年中国太原炼焦煤交易价格指数趋势图

图4 2013年中国太原喷吹煤交易价格指数趋势图

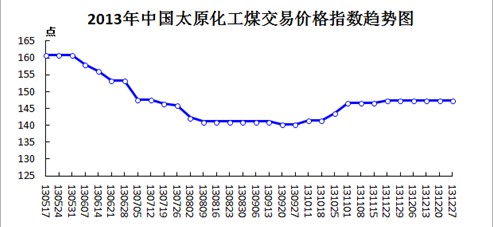

三、省内化工煤价格年初有所上涨,4月开始出现明显回落,至10月以来市场情况出现好转,价格全面回升

今年一季度我省化工煤供应紧张,晋城地区煤矿开工率不高,春节期间大矿主要以供重点客户为主,此后供需趋于平稳。截至3月末,晋城高平无烟中块车板价为1310元/吨,与年初价格持平;4月开始化工煤下游化肥市场需求未见好转,企业库存较为充足,民用需求大幅下降,多数化工企业陆续进行设备改造升级以提高无烟块煤使用效率,化工煤市场供需不平衡愈加突显,山西省内煤企生产积极性较低,化工煤价格出现下调,至7月虽然下游甲醇市场行情有所好转,但市场回暖对原材料市场的提振较为滞后,晋城、阳泉地区化工煤销售压力仍然较大,大矿均有不同程度的限产。截止7月29日,中国太原化工煤交易价格指数收于145.97点,较年初下跌22.84点。

8、9月份随着下游煤化工市场需求微幅回升以及冬储硬性需求因素推动,山西省内化工煤产量略有提升,价格持续下跌之势得到抑制,无烟末煤销售情况相对较好。截止9月30日,化工煤价格指数收于140.29点,处于今年以来最低水平;10月以后冬储及民用块煤需求增加,加之国内甲醇市场供应压力有所缓解,化肥行业下游淡储需求缓慢释放,拉动省内化工煤市场价格全面回升,直至12月中下旬随着甲醇市场呈现弱势盘整态势,大部分化肥企业冬储及民用备煤也接近尾声,省内煤化工市场逐渐转入低迷,化工煤供需均有减少,价格暂时保持稳定,截止12月30日,化工煤指数收于147.45点,较年初下跌21.36点,跌幅12.65%,较9月末(年内最低点)上涨7.16点,涨幅5.10%。(见图5)

图5 2013年中国太原化工煤交易价格指数趋势图

(交易中心信息中心研究室供稿)