3月27日,中国煤炭工业协会在京组织召开2017煤炭行业发展年度报告发布会。会议由中国煤炭工业协会党委书记、副会长兼秘书长梁嘉琨主持,协会副会长、新闻发言人姜智敏,协会副秘书长兼政策研究部主任张宏,协会副秘书长兼行业协调部主任孙守仁,统计与信息部主任陈养才,科技发展部主任刘富,经济运行部主任杨显峰,洁净煤与综合利用部主任张绍强出席会议。

会上,中国煤炭工业协会发布了《2017煤炭行业发展年度报告》,2017年全国原煤产量自2014年以来首次出现恢复性增长,全年原煤产量35.2亿吨,同比增加1.1亿吨,增长3.3%。

2017年全国规模以上煤炭企业主营业务收入2.54万亿元,同比增长25.9%,利润总额2959.3亿元,同比增长290.5%。

从需求侧看,受能源资源禀赋的约束,煤炭作为我国的主体能源,需求总量依然较大。报告预测,由于煤炭供应格局变化,未来铁路运输压力将加大,对运力配置提出新挑战。

中国煤炭工业协会副会长姜智敏在发言时指出,当前全国煤炭供需实现总体平衡,尽管个别时段、个别地区出现供应紧张,但总体平稳。局部供应紧张,一是因为我国幅员辽阔,二是因为运输能力制约。随着去产能逐步深入,我国将加快煤炭运输南北大通道建设,以及通道之间的“毛细血管”建设。

姜智敏进一步表示,接下来的煤炭去产能工作,要科学把握去产能力度,提高产能利用率,对去产能的力度和进度进行科学论证。同时,今年要转向结构去产能,僵尸企业将会成为今后去产能主力。此外,还将适当提高南方去产能力度,关闭30万吨以下煤矿以及安全、技术、环保水耗等不达标的煤矿。

会上,中国煤炭工业协会发布了《2017煤炭行业发展年度报告》,2017年全国原煤产量自2014年以来首次出现恢复性增长,全年原煤产量35.2亿吨,同比增加1.1亿吨,增长3.3%。

2017年全国规模以上煤炭企业主营业务收入2.54万亿元,同比增长25.9%,利润总额2959.3亿元,同比增长290.5%。

从需求侧看,受能源资源禀赋的约束,煤炭作为我国的主体能源,需求总量依然较大。报告预测,由于煤炭供应格局变化,未来铁路运输压力将加大,对运力配置提出新挑战。

中国煤炭工业协会副会长姜智敏在发言时指出,当前全国煤炭供需实现总体平衡,尽管个别时段、个别地区出现供应紧张,但总体平稳。局部供应紧张,一是因为我国幅员辽阔,二是因为运输能力制约。随着去产能逐步深入,我国将加快煤炭运输南北大通道建设,以及通道之间的“毛细血管”建设。

姜智敏进一步表示,接下来的煤炭去产能工作,要科学把握去产能力度,提高产能利用率,对去产能的力度和进度进行科学论证。同时,今年要转向结构去产能,僵尸企业将会成为今后去产能主力。此外,还将适当提高南方去产能力度,关闭30万吨以下煤矿以及安全、技术、环保水耗等不达标的煤矿。

一、行业改革发展取得新进展

(一)化解过剩产能取得成效。2017 年,煤炭行业超额完成年初提出的 1.5 亿吨目标任务;

(二)煤炭开发布局不断优化。煤炭生产重心向晋陕蒙等资源禀赋好、竞争能力强的地区集中。2017 年,14 个大型煤炭基地产量占全国的 94.3%,同比提高 0.6 个百分点。

(三)产业结构调整步伐加快。全国煤矿数量大幅减少,大型现代化煤矿已经成为全国煤炭生产主体。2017 年底,全国煤矿数量减少到 7000 处以下。其中,年产 120 万吨及以上的大型现代化煤矿达到 1200 多处,产量占全国的 75%以上。

(四)企业兼并重组有序推进。神华集团与国电集团合并重组;中煤能源兼并重组国投、保利和中铁等企业的煤矿板块;中煤平朔、山西大同煤矿、晋能集团 3 家煤炭企业与大唐、中电国际、江苏国信等发电企业合作共同组建苏晋能源公司,推动了煤电一体化发展的进程;甘肃省推动企业重组,组建能源化工投资集团,竞争力明显提升。

(五)自主创新能力显著增强。以企业为主体的产学研用协同创新体制机制不断完善,煤炭清洁高效利用产业协同创新共同体、煤炭行业矿区土地整治与生态修复工程研究中心、中国国际卓越煤矿瓦斯治理中心等相继成立。现代煤化工产业化快速发展。

神华宁煤 400 万吨/年间接煤制油、神华百万吨煤炭直接液化项目等现代煤化工示范工程实现平稳运行,潞安高硫煤清洁利用示范项目打通全流程;全球首套煤基乙醇工业示范项目建成投产,低阶煤分级转化、煤电/煤化工废物协同处置与循环利用等关键技术取得突破。

(六)绿色发展取得积极进展。2017 年,全国原煤入选 70.2%,同比提高 1.3 个百分点;矿井水利用率达到 72%,同比提高 1.4 个百分点。

(七)煤炭市场化改革稳步推进。2017 年,煤炭经济运行监测与协调机制不断健全,“煤炭中长期合同”制度和“基础价+浮动价”定价机制、防范价格异常波动制度、最低和最高库存制度、调峰和应急储备产能制度、社会责任企业制度等市场化、法制化机制逐步确立,为保障煤炭稳定供应、维护行业平稳运行发挥了积极作用。

(一)化解过剩产能取得成效。2017 年,煤炭行业超额完成年初提出的 1.5 亿吨目标任务;

(二)煤炭开发布局不断优化。煤炭生产重心向晋陕蒙等资源禀赋好、竞争能力强的地区集中。2017 年,14 个大型煤炭基地产量占全国的 94.3%,同比提高 0.6 个百分点。

(三)产业结构调整步伐加快。全国煤矿数量大幅减少,大型现代化煤矿已经成为全国煤炭生产主体。2017 年底,全国煤矿数量减少到 7000 处以下。其中,年产 120 万吨及以上的大型现代化煤矿达到 1200 多处,产量占全国的 75%以上。

(四)企业兼并重组有序推进。神华集团与国电集团合并重组;中煤能源兼并重组国投、保利和中铁等企业的煤矿板块;中煤平朔、山西大同煤矿、晋能集团 3 家煤炭企业与大唐、中电国际、江苏国信等发电企业合作共同组建苏晋能源公司,推动了煤电一体化发展的进程;甘肃省推动企业重组,组建能源化工投资集团,竞争力明显提升。

(五)自主创新能力显著增强。以企业为主体的产学研用协同创新体制机制不断完善,煤炭清洁高效利用产业协同创新共同体、煤炭行业矿区土地整治与生态修复工程研究中心、中国国际卓越煤矿瓦斯治理中心等相继成立。现代煤化工产业化快速发展。

神华宁煤 400 万吨/年间接煤制油、神华百万吨煤炭直接液化项目等现代煤化工示范工程实现平稳运行,潞安高硫煤清洁利用示范项目打通全流程;全球首套煤基乙醇工业示范项目建成投产,低阶煤分级转化、煤电/煤化工废物协同处置与循环利用等关键技术取得突破。

(六)绿色发展取得积极进展。2017 年,全国原煤入选 70.2%,同比提高 1.3 个百分点;矿井水利用率达到 72%,同比提高 1.4 个百分点。

(七)煤炭市场化改革稳步推进。2017 年,煤炭经济运行监测与协调机制不断健全,“煤炭中长期合同”制度和“基础价+浮动价”定价机制、防范价格异常波动制度、最低和最高库存制度、调峰和应急储备产能制度、社会责任企业制度等市场化、法制化机制逐步确立,为保障煤炭稳定供应、维护行业平稳运行发挥了积极作用。

二、2017 年煤炭经济运行情况

(一)煤炭产量增加。全国原煤产量自 2014 年以来首次出现恢复性增长,全年原煤产量 35.2 亿吨,同比增加 1.1亿吨,增长 3.3%。

(一)煤炭产量增加。全国原煤产量自 2014 年以来首次出现恢复性增长,全年原煤产量 35.2 亿吨,同比增加 1.1亿吨,增长 3.3%。

备注:从全年煤炭产量月度变化情况看,全行业在积极淘汰落后煤炭产能的同时,着力推动煤炭企业兼并重组和产能减量置换,加快优质产能释放,优化煤炭生产结构,不断提高煤炭有效供给质量。全国煤炭产量在 4~9 月份保持较快增长,10、11 月份受火电、焦炭等下游产品增速放缓等因素影响,煤炭产量增速放缓,11 月份产量负增长,12 月份增速由负转正。

(二)煤炭进口增加、出口下降。2017 年全国共进口煤炭 2.71 亿吨,同比增加 1547 万吨,增长 6.1%;出口煤炭 817图 万吨,同比下降7%;

(二)煤炭进口增加、出口下降。2017 年全国共进口煤炭 2.71 亿吨,同比增加 1547 万吨,增长 6.1%;出口煤炭 817图 万吨,同比下降7%;

备注: 煤炭净进口 2.63 亿吨,同比增加 1609万吨,增长 6.5%。2017 年各月度进口波动较大,5~7 月份进口量减少,8、9 月份明显增长,10~12 月份下降。

(三)煤炭运输量大幅增加。2017 年全国铁路发运煤炭 21.55 亿吨,同比增加 2.53 亿吨,增长 13.3%。

(三)煤炭运输量大幅增加。2017 年全国铁路发运煤炭 21.55 亿吨,同比增加 2.53 亿吨,增长 13.3%。

备注:前 10 个月铁路发运煤炭一直保持较快增长,同比增长 16.6%;11、12 月份发运量增速明显放缓,11 月份当月同比增长 0.3%、12 月份下降 4.7%。主要港口发运煤炭 7.27 亿吨,同比增长 12.9%。

(四)煤炭库存恢复到正常水平。2017 年全社会存煤继续下降。年末,重点煤炭企业存煤 6100 万吨,同比减少 2284万吨,下降 27.24%。

(四)煤炭库存恢复到正常水平。2017 年全社会存煤继续下降。年末,重点煤炭企业存煤 6100 万吨,同比减少 2284万吨,下降 27.24%。

备注:全国统调电厂存煤 10712 万吨,同比增加 295 万吨,增长 2.8%,可用 18 天。

(五)煤炭市场化价格机制形成。“中长期合同制度”和“基础价+浮动比例”的定价机制,为保障煤炭有效供应和价格平稳奠定了良好基础。

(五)煤炭市场化价格机制形成。“中长期合同制度”和“基础价+浮动比例”的定价机制,为保障煤炭有效供应和价格平稳奠定了良好基础。

备注:2017 年 5500 大卡下水动力煤中长期合同平均价格 568 元/吨,在绿色区间。市场煤价格震荡波动,CCTD 秦皇岛 5500 大卡动力煤价格由年初的 639 元/吨下降至 6 月 12 日 565 元/吨,之后逐渐回升至 9 月 18 日的623元/吨,年末价格 617 元/吨,比年初下降 22 元/吨,降幅3.4%;全年均价 611.7 元/吨,比 2016 年上升 138 元/吨,增长 29.2%。山西焦肥精煤综合售价全年均价 1356 元/吨,比 2016 年上升 569 元/吨,增长 72.4%。

(六)煤炭固定资产投资继续回落。自 2012 年以来煤炭采选业固定资产投资持续下降,2017 年投资总额 2648 亿元,同比下降 12.3%,降幅比上年收窄 11.9 个百分点;

(七)行业效益增加。2017 年,全国规模以上煤炭企业主营业务收入 2.54 万亿元,同比增长 25.9%,利润总额 2959.3 润亿元,同比增长 290.5%。

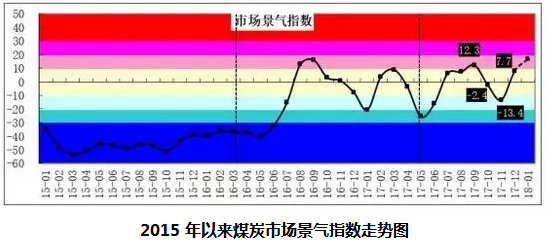

(八)煤炭市场景气指数平稳。2017 年 12 月全国煤炭市场景气指数为 7.7 点,景气程度总体处于正常区间。

(六)煤炭固定资产投资继续回落。自 2012 年以来煤炭采选业固定资产投资持续下降,2017 年投资总额 2648 亿元,同比下降 12.3%,降幅比上年收窄 11.9 个百分点;

(七)行业效益增加。2017 年,全国规模以上煤炭企业主营业务收入 2.54 万亿元,同比增长 25.9%,利润总额 2959.3 润亿元,同比增长 290.5%。

(八)煤炭市场景气指数平稳。2017 年 12 月全国煤炭市场景气指数为 7.7 点,景气程度总体处于正常区间。

展望今后一个时期煤炭供需走势,从供给侧看,

一是全国煤炭产能仍然较大,但结构不合理的问题突出,落后产能仍占较大比重,全国 30 万吨以下的煤矿数量仍有 3209 处、产能约 5 亿吨,其中,9 万吨及以下的煤矿数量 1954 处、产能 1.26 亿吨,淘汰落后、提升优质产能的任务依然较重。

二是区域供需矛盾凸显。随着煤炭去产能步伐加快,南方不符合安全生产条件的小煤矿退出较多,原煤生产逐步向资源条件好、竞争能力强的晋陕蒙地区集中,区域供应格局发生变化,对运力配置提出了新的挑战,煤炭铁路运输的压力加大。

从需求侧看,宏观经济运行稳中向好,将进一步拉动能源需求,随着国家治理大气环境、优化能源结构、控制煤炭消费总量,非化石能源对煤炭的替代作用不断增强,煤炭在一次能源中的比重将继续下降,但受我国能源资源禀赋的约束,煤炭作为我国的主体能源,需求总量依然较大。

从近几年煤炭经济运行情况分析,气候因素、煤炭转运能力及市场预期对短时煤炭供需平衡的影响越来越大,值得高度关注。

一是全国煤炭产能仍然较大,但结构不合理的问题突出,落后产能仍占较大比重,全国 30 万吨以下的煤矿数量仍有 3209 处、产能约 5 亿吨,其中,9 万吨及以下的煤矿数量 1954 处、产能 1.26 亿吨,淘汰落后、提升优质产能的任务依然较重。

二是区域供需矛盾凸显。随着煤炭去产能步伐加快,南方不符合安全生产条件的小煤矿退出较多,原煤生产逐步向资源条件好、竞争能力强的晋陕蒙地区集中,区域供应格局发生变化,对运力配置提出了新的挑战,煤炭铁路运输的压力加大。

从需求侧看,宏观经济运行稳中向好,将进一步拉动能源需求,随着国家治理大气环境、优化能源结构、控制煤炭消费总量,非化石能源对煤炭的替代作用不断增强,煤炭在一次能源中的比重将继续下降,但受我国能源资源禀赋的约束,煤炭作为我国的主体能源,需求总量依然较大。

从近几年煤炭经济运行情况分析,气候因素、煤炭转运能力及市场预期对短时煤炭供需平衡的影响越来越大,值得高度关注。