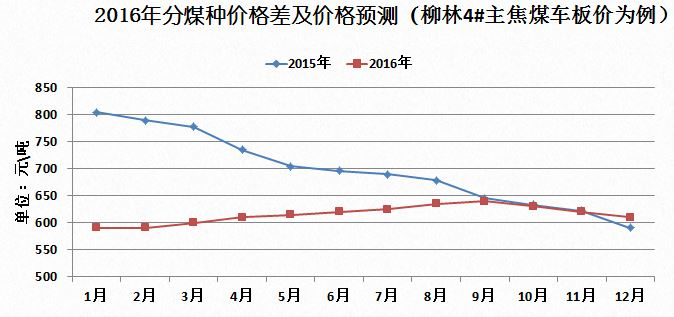

3月25日,在中国(太原)煤炭交易中心召开的“2016年(第六届)国际炼焦煤资源与市场高峰论坛”上,汾渭公司董事长常毅军指出,2016年炼焦煤市场将在市场与政策双重干预的压力下前行。国家去产能政策的落实将造成炼焦煤成本的提高及阶段性的产量减少,进口煤增加,有效供应量将有所降低。预计2016全年平均价格将高于2015年第四季度均价,局部时段高于四季度40-60元/吨。

2015年国内经济增速回落明显,房地产、工业、投资加速下滑,内需增长动力匮乏。在宏观经济不景气、供需失衡与资金压力大的背景下,焦煤等黑色系产业链上企业的盈利能力出现明显下滑,市场行情整体表现疲弱。当前煤企生存状况令人堪忧,在所选取的山西、河北焦、肥煤61个矿井中,河北全部亏损,山西仅有33%矿井是盈利的。

为了改善国内煤炭市场供大于求、煤价大幅下跌的现状,去年以来,国家发改委及相关主管部门陆续出手救市,呼吁限产减产、严禁超能力开采及淘汰落后产能。继出台钢铁“脱困”计划之后,化解煤炭行业产能过剩的政策也赶在农历新年除夕前推出。2月5日,国务院公布了《关于煤炭行业化解过剩产能实现脱困发展的意见》。《意见》明确,从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能。在产能严重过剩、企业经营恶化、社会稳定受到威胁背景下,政府出台的这个以化解过剩产能为目标的行动,已经上升为一个必须完成的政治任务,2016年,将是市场与政策干预双重压力的一年。

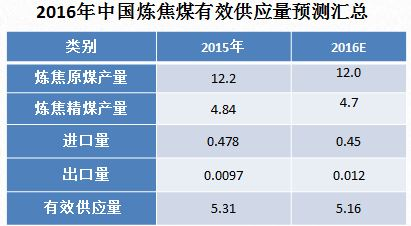

根据汾渭数据库数据分析,按照《意见》规定的应去产能为11.12亿吨,已超过10亿吨,但从退出产量看,仅为6400万吨,去掉不合规与已停产半停产11.12亿吨产能对中国煤炭供应过剩的局面没有影响。2016年的煤炭供求关系将主要由限产与调减产能决定。预计前期地方政府会有较强的执行力度,煤炭产量一度将有较大幅度下降并导致应紧张;但该政策长期持续严格限产的可能性较小。

成本影响方面,意见出台后,根据国有企业扩张与压缩工作时间综合分析,2016年煤炭行业原煤平均成本将增加28元/吨左右;炼焦商品煤成本约增加50元/吨。另外,在政策执行力度最强的时间段生产成本将接近上述最高值,同期也将是产量减幅最大的时间段,由于这一局面不利于煤炭行业的竞争与发展,也不符合经济复苏的需求,因此这一局面也将是不可持续的。受去产能及中国炼焦煤成本提高的影响,进口煤快速退出的局面将扭转,局部时段略有增加,国内炼焦煤有效供应量将整体有所降低。

需求方面分析看,2016年强粘煤尤其是主焦煤缺口将有所降低,但总体供需呈“趋于常态、平稳运行”的态势。此外,随着生铁产量略有下降,但由于一带一路的逐步实施及焦炭、钢铁出口增加与民用清洁焦的推广使用,2016年炼焦煤需求量将保持稳定。当前煤炭经济低位徘徊,短期难以改变,煤炭企业必须站高望远,着力于打造未来竞争力。经过煤炭行业的洗牌,重新获得发展的将会是低成本和高质量的煤炭企业。

常毅军对2016年炼焦煤价格进行了预测:预计2016全年平均价格将高于2015年第四季度均价,局部时段高于四季度40-60元/吨;预计到2016年底,伴随煤矿限产力度的衰退,市场逐渐恢复正常。

(交易中心信息中心供稿)

山西汾渭能源开发咨询有限公司董事长 常毅军